2023年EG行情回顾及预测

价格篇

EG价格持续低位震荡

原油作为EG的主要原材料,从供应面上讲,原油的价格是影响EG原料供应和成本支撑的主要因素。2023年EG与国际原油价格都呈现了宽幅震荡的走势,但原油维持高位波动,而EG仍处于低位震荡,如下图所示。

备注:系列1 布伦特原油,系列3WTI原油,系列2华东乙二醇

有笔者认为造成这种现象的主要原因在于EG的成本传导不畅,小编认为这是其中一个因素。煤头EG占比EG总产能37%的当口下,煤炭价格虽然在2023年同比2022年明显下行,且2023年EG处在去库存周期,EG价格仍然波澜不惊的低位徘徊。

纵观近10年EG价格走势,从2022年至今,原油价格不再与EG价格走势相关。在供需、地缘冲突、主产油国持续减产及中国煤基EG装置、一体化装置产能的大量释放的背景下,EG价格进入低迷期,2019-2020年我国进口量甚至超过了1000万吨,自2019年中国煤基EG产量开始大量释放,近3年进口量虽有下滑,但2023年进口量仍占国内总需求的30%,因此小编认为中东EG的低成本及中东EG工厂对中国尤其是煤基EG的打压也是影响乙二醇价格持续低位的因素之一。

但从长远看,供需关系势必将重回主导,随着中国EG产量在全球的比重进一步增大,EG的价格预计仍将低位运行。2024年中昆、榆能化、中化学(康乃尔)项目共130万吨装置产能大量释放;2025年四川正达凯60万吨装置;宁夏鲲鹏40万吨及山西襄矿20万吨投产计算,以及国内炼化一体化御龙岛160万吨装置的在建装置将会促使国内的EG装置产能增长速度高于聚酯的需求增长速度。预计2025年中国EG行业将全面进入去产能阶段。

供应篇

EG产能增长迅速,成本竞争严峻

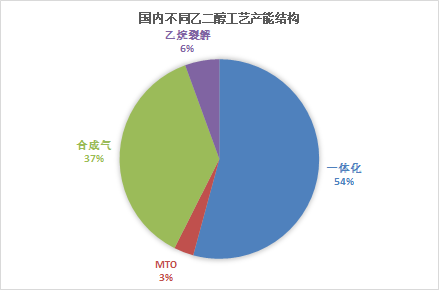

2023年我国EG总产能近3000万吨,除去长期停车装置,有效产能2565万吨,其中非煤头装置1682万吨,煤头装置883万吨。根据总产能统计,2023年一体化(石脑油/乙烯法)工艺总产能1560.20万吨,占比54.23%;MTO工艺总产能92万吨,占比3.20%;合成气制工艺总产能1065.00万吨,占比37.02%;乙烷裂解工艺总产能160万吨,占比5.56%(见上图)。2023年EG产能同比增长15%,新增项目主要是一体化和合成气项目。

中国炼化一体化EG项目发展迅速,主要是EG是乙烯下游平衡乙烯物料的需求决定的,EG低价下,一体化装置选择调整EG负荷,在确保乙烯物料平衡的情况下,利用其它装置联动保持整体大装置的利润平衡,但是部分小装置长期停产,大装置也都低负荷运行。煤基合成气制EG装置依托中国特有的煤炭优势,装置在近3年集中投产,成本竞争非常严峻,稳定性不高的企业或者小规模企业几乎全部关停,大装置也多选择低负荷(行业平均负荷45%)运行甚至部分转产或者考虑转产。

华东两家MTO-EG企业成本倒挂严重,卫星石化的乙烷裂解装置因采用进口乙烷生产,装置的成本竞争力较强,但是该装置原料采购的稳定性受地缘政治影响较大。

需求篇

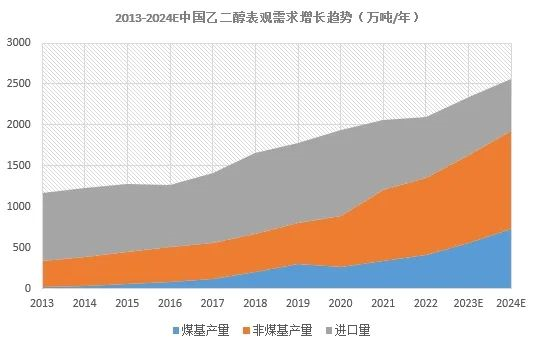

从上图可以看出,2016年EG的表观需求进入快速增长期,国内煤基EG和非煤基EG的产量均出现大幅增长,进口量在2020年开始减少,中国EG的自给率明显提升。由于EG产能将在2024年有新一轮的释放,预计2024年国内产量将稳定增长,进口量或将进一步减少。

预计到2025年国内EG新增装置共约410万吨将进入投产尾期,而国内2024年计划投产的聚酯装置将有1000万吨,按照1吨PET需要0.34吨EG计算,另外考虑到投产延期及产能释放的延迟,预计2025年国内聚酯增速或将与EG产能增速持平。